Artikel teilen:

Heute beschäftigen wir uns mit der Stiftung. Man sollte sich vertieft mit dem Thema beschäftigen und sich auch gut beraten lassen, bevor man eine Stiftung gründet. Wir wollen in diesem Artikel einen ersten Überblick zu dem Thema geben und legen den Fokus auf die Gründung einer rechtsfähigen Stiftung.

1. Wofür brauche ich eine Stiftung?

“Stiftung” – das klingt zunächst einmal ein bisschen elitär. Was steckt eigentlich dahinter?

Die Errichtung einer Stiftung ist ein Instrument, um die Verwendung von Geld für einen bestimmten Zweck (Stiftungszweck) zu erreichen.

a) Stiftung im rechtlichen Sinne

Die Stiftung ist im Bürgerlichen Gesetzbuch in den §§ 80ff. BGB und im Stiftungsgesetz geregelt. Du kannst die Stiftung selbst gründen (selbständige, rechtsfähige Stiftung) oder das Stiftungsvermögen auf jemanden übertragen, der es in einer Stiftung für dich treuhänderisch (kraft Treuhandvertrag) verwaltet (= (unselbständige / treuhänderische Stiftung)) Du kannst mit dem Stiftungszweck der Stiftung sowohl fremdnützige als auch eigennützige Zwecke verfolgen. Fremdnützig wäre eine Stiftung beispielsweise, wenn Du mit ihr Kunst, Kultur oder soziale Ziele verfolgen will. Eigennützig wäre sie, wenn du mit ihr die eigene Familie oder sonstige nahestehende Personen begünstigen willst und / oder dein eigenes Vermögen erhalten willst oder die Fortführung deines Unternehmens in einem bestimmten Sinne sichern willst.

b) Alternativen zur gemeinnützigen Stiftung

Der Einsatz von Vermögen, um bestimmte Zwecke zu fördern, kann in einer Stiftung erfolgen, aber auch in anderer Form ist es möglich, bestimmte Interessen bzw. Zwecke zu fördern.

Stiftungs-Verein

Du kannst für deinen Förderungszweck Interessenten (insbesondere Spender) gewinnen und die sich daraus ergebenden Rechte und Pflichten von diesen trennen und in einer selbständigen juristischen Person bündeln, in dem Du einen eingetragenen Verein gründest (siehe dazu unseren Blogbeitrag: Gründungen – eingetragene Vereine). Bekannt sind beispielsweise Fördervereine, um bestimmte Einrichtungen, wie Schulen zu unterstützen. Viele Elemente einer Stiftung können in die Satzung eines Vereins übernommen werden und man kann so die Form des Vereins inhaltlich einer Stiftung anpassen und zu einem “Stiftungs-Verein” machen. Der Begriff Stiftungs-Verein bedeutet aber nicht, dass es rechtlich etwas anderes ist, als ein Verein. Neben der rechtlichen Form ist ein weiterer wesentlicher Unterschied zur Stiftung, dass das maßgebliche Entscheidungsorgan des “Stiftungs-Vereins” die Mitgliederversammlung ist und nicht ein einzelner Stifterwille an oberster Stelle steht.

Gemeinnützige GmbH (gGmbH)

Will man den Kreis der Personen, welche den gemeinnützigen Förderungszweck maßgeblich bestimmen, auf einen festen Personenkreis eingrenzen, käme auch eine gemeinnützige GmbH in Betracht. Rechtlich handelt es sich dabei um eine GmbH, die wie eine GmbH im Wirtschaftsleben teilnimmt, aber in ihrer Zielsetzung gemeinnützige Zwecke verfolgt / verfolgen muss (die Gemeinnützigkeit muss von der zuständigen Finanzbehörde anerkannt sein). Das bedeutet, dass Gewinne ausschließlich für die in der Satzung vorgesehenen gemeinnützigen Zwecke verwendet werden dürfen.

c) Zwischenfazit

Zum einen gibt es unterschiedliche Arten der Stiftung. Wesentlich unterscheidet man zwischen eigennützigen und gemeinnützigen Stiftungen. Eine andere Unterscheidung ist zwischen selbständigen (rechtsfähigen) Stiftungen und unselbständigen Stiftungen, bei denen die Verwaltung des Stiftungsvermögens ein anderer übernimmt, der über einen Treuhandvertrag gesteuert wird. Sowohl die selbständige als auch die unselbständige Stiftung können eigennützig oder gemeinnützig sein.

Die gängigen Alternativen zur gemeinnützigen Stiftung, sind Stiftungs-Verein und gGmbH. Nachfolgend werden wir uns mit der Stiftung im rechtlichen Sinne beschäftigen. Der Fokus wird auf die Gründung einer selbständigen bzw. rechtsfähigen Stiftung gerichtet sein. Wir werden auf die Unterschiede in der Gründung zwischen gemeinnütziger und eigennütziger Stiftung eingehen. Abschließend werden wir auf die Gestaltung der Treuhand in der unselbständigen Stiftung eingehen.

Für die Gewinnung eines besseren Überblicks zu dem Thema bietet es sich an, folgende Artikel zu lesen und auf folgenden Seiten zu stöbern:

Sønke Burmeister, Melanie Jakobs, Malte Schumacher: Einige böhmische Dörfer des Stiftungswesens

Bundesverband Deutscher Stiftungen

Bezirksregierung Köln – Der Weg zur Stiftung

Noerr: Zur Reform des Stiftungsrechts

Zur steuerlichen Behandlung von Stiftungen gibt es einen guten Überblick der Oberfinanzdirektion NRW

2. Vorbereitung zur Gründung einer Stiftung

a) Vor- und Nachteile der Stiftung

Du solltest dir überlegen, was für und was gegen eine Stiftung spricht, um den Zweck für die Verwendung deines Vermögens in einen rechtlichen Rahmen zu setzen:

Vorteile

Festlegung der Vermögensverwendung über den Tod hinaus: Grundsätzlich ist es allein deine Sache, in welche Stiftung du dein Geld legst, wie sie heißen soll und welchen Verwendungszweck das Stiftungsvermögen haben soll, und zwar über deinen Tod hinaus.

Nachlassregelung: Für die Regelung des eigenen Nachlasses können Stiftungen (als ergänzende Instrumente) genutzt werden. So kannst Du bestimmte Personen, die nicht erben sollen, die du aber bedenken möchtest, an deinem Nachlass über eine Stiftung partizipieren lassen.

Steuerliche Begünstigung: Gemeinnützige Stiftungen werden steuerlich begünstigt, aber auch solche, die nicht nur gemeinnützig sind, sondern auch eigene Angehörige begünstigen (höchstens ein Drittel der Einkünfte darf für eigene Angehörige verwendet werden – vgl. § 58 Nr. 6 Abgabenordnung). So kannst du Erbschafts- und Schenkungsteuer vermeiden, aber auch in einem bestimmten Umfang Einkommenssteuer vermeiden.

Erhaltung der Substanz: Über eine Stiftung wird der Zugriff auf das Vermögen i.d.R. auf die erwirtschafteten Erträge beschränkt. Das Stiftungsvermögen selbst bleibt erhalten und so kann die fortdauernde Erfüllung des Stiftungszwecks sichergestellt werden.

Nachteile

Unwiderruflichkeit nach Genehmigung: Wenn Du dich einmal für die Stiftung entschieden hast, ist das Vermögen nicht mehr in deiner Hand, sondern in der Hand der Stiftung. Willst du die Stiftung auflösen, bekommst Du das Vermögen nicht mehr zurück, sondern es fällt an den Staat.

Laufende Kosten, Anlagedruck Es fallen laufende Verwaltungskosten für die Stiftung an. Damit die Stiftung ihren Zweck erfüllen kann, müssen stetig Erträge erwirtschaftet werden. Dabei geht es nicht nur um die Abdeckung der laufenden Kosten und ggf. eine Steigerung des Stiftungsvermögens zum Ausgleich der Inflation, sondern auch die Erzielung verteiligungsfähiger Gewinne. Ohne Professionalität bei der Anlage ist die dauerhafte Tätigkeit der Stiftung kaum möglich. Alternative könnte die Zustiftung oder Spende (die verbraucht werden darf) zu einer bereits bestehenden Stiftung sein oder die Errichtung einer unselbständigen Stiftung mit einem Treuhänder. Bei einer unselbständigen Stiftung (= Stiftung läuft über einen Treuhänder) können regelmäßig die laufenden Verwaltungskosten deutlich reduziert werden.

Abstimmung mit der Behörde: Die Errichtung einer Stiftung benötigt die Zustimmung einer Landesbehörde. Änderungen der Stiftung müssen ebenfalls mit der Behörde abgestimmt werden. Die Behörde kann ggf. auch eingreifen und die Stiftung auflösen oder ihren Zweck ändern, wenn die Erreichung des Stiftungszwecks unmöglich geworden ist oder gemeinwohlgefährdend ist (vgl. § 87 BGB).

b) Klärung von Voraussetzungen für die Gründung

Führt die Abweckung dazu, dass Du eine Stiftung errichten möchtest, solltest du dir über folgende Gründungsvoraussetzungen Gedanken machen:

Zweck: welches Ziel willst Du fördern? Ist es gemeinnützig oder eigennützig? Betrifft es mein privates Vermögen, mein Unternehmen, beides? Kann es am besten in einer eigenen Stiftung gefördert werden oder eignet sich eine andere Form besser (z.B. Zustiftung)? Wer verfolgt diesen Zweck bereits?

Name und Sitz: Wie soll die Stiftung heißen und wo hat sie ihren Sitz?

Geld: Wieviel Geld braucht man, um diesen Zweck zu fördern? Wie wird das Geld aufgebracht? Schaffst Du das alleine oder möchtest Du dich mit anderen zusammentun? Wie stellst Du sicher, dass es genug Erträge oder weitere Zuwendungen gibt, um den Stiftungszweck zu verwirklichen? Wie hoch sind die laufenden Kosten? Kannst Du einen Businessplan erstellen?

Beginn: Sofort (Stiftung unter Lebenden)? Später? Müssen bestimmte Bedingungen erfüllt sein, damit die Stiftung beginnt (beispielsweise Eintritt des Todes des Stifters – Stiftung von Todes wegen)?

Dauer: Unbegrenzt (das ist der Regelfall; die Substanz bleibt erhalten und nur die Erträge werden für den Stiftungszweck verbraucht) oder begrenzt (sogenannte Verbrauchsstiftungen; dann relevant, wenn ein bestimmter Zweck gefördert wird, der sich auch irgendwann erledigt hat, wie z.B. die Renovierung eines Kulturdenkmals; in Zeiten der permanent niedrigen Zinsen und mangelnder Erträge der Stiftungsvermögen wird (wurde) auch die Diskussion geführt, ob man nicht lieber Verbrauchstiftungen gründen soll oder permanente Stiftungen umwidmen soll, damit sie noch ihren Stiftungszweck erfüllen können)?

Beteiligte: Wer übernimmt die Verantwortung in der Stiftung? Wer wird Vorstand? Welche sonstigen Verwaltungspersonen gibt es? Gibt es einen Beirat und ein Kuratorium? Wer sind die Persönlichkeiten, die dort teilnehmen sollen? Wer ist verantwortlich für die Anlage des Stiftungsvermögens?

Rechtsform: Soll es eine selbständige Stiftung sein oder eine unselbständige Stiftung (Treuhand)? Oder vielleicht doch lieber ein Verein oder eine gemeinnützige GmbH? Soll die Stiftung / Einrichtung gemeinnützig sein (Klärung mit dem Finanzamt)?

Regeln: Wie sieht die Satzung aus? Welche sonstigen Ordnungen gibt es? Beiratsordnung? Geschäftsordnung des Vorstandes? Wie soll das Geld der Stiftung angelegt sein? Besprechung der Entwürfe des Stiftungsgeschäfts und der Satzung mit der zuständigen Behörde (häufig ist die Behörde nicht nur bereit, die gewünschten Regelungen auf ihrer rechtliche Vereinbarkeit mit dem Stiftungsrecht zu überprüfen, sondern darüber hinaus mit dem Stifter in ein beratendes Gespräch einzutreten, ob die gewählte Gestaltung für den erwünschten Zweck am besten geeignet ist und welche Alternativen denkbar wären).

Im Falle einer unselbständigen Stiftung muss geklärt werden , ob und zu welchen Bedingungen der Treuhänder bereit ist, das Stiftungsvermögen zu verwalten (d.h. es muss ggf. vorab geklärt werden wie der Treuhandvertrag aussieht). Weiter muss geklärt werden, ob man mit den Regeln des Treuhänders für seine Stiftung / Organisation einverstanden ist oder ob man hier Anpassungen wünscht.

Gemeinnützigkeit: Sofern die Stiftung gemeinnützig sein soll, sollte man ggf. in einem Gespräch mit der Finanzbehörde abklären, ob ein der angedachte Zweck als gemeinnützig vom Finanzamt anerkannt wird; möglicherweise Bedarf es dafür schon einen größeren Aufwand (wie etwa die Präsentation der finalen Entwürfen des Stiftungsgeschäft und der Satzung bei der zuständigen Finanzbehörde).

Diese Fragen sollten alle geklärt sein, bevor Du das Stiftungsgeschäft ausfertigst und an die Behörde reichst.

3. Wie läuft die Gründung der Stiftung ab?

Wir werden nachfolgend die Schritte zur Gründung einer selbständigen Stiftung erörtern. Es gibt hervorragende Übersichten u.a. von den Fachministerien und – Abteilungen der Länder. Beispielhaft weisen wir auf folgendes hin:

Ausführlicher Leitfaden (mit Mustern zu Stiftungsgeschäft und Stiftungssatzung): Bayerisches Staatsministerium des Innern, für Sport und Integration – Leitfaden für die Errichtung einer eigenen Stiftung

Kurze Übersicht (mit Mustern für Stiftungsgeschäft und Stiftungssatzung): Sächsisches Ministerium des Innern – Leitfaden für die Errichtung einer rechtsfähigen Stiftung Bürgerlichen Rechts

a) Vorbereitungshandlungen

Wir hatten bereits unter 2 c) aufgelistet, zu welchen Punkten du dir Gedanken machen solltest, bevor Du eine Stiftung gründest. Mit fortschreitenden Überlegungen sollte Dein Bild zu den einzelnen Punkten immer konkreter sein. Bevor das Stiftungsgeschäft verschriftlicht wird und ein Antrag für die Gründung der Stiftung bei der zuständigen Behörde eingereicht wird, sollten die angeführten Punkte geklärt sein und deren Umsetzung weitestgehend vorbereitet sein.

Beispiele:

- Für den Namen der Stiftung solltest du geklärt haben, dass der Name noch verfügbar ist und auch sonst nichts gegen dessen Verwendung für eine Stiftung spricht.

- Für den Sitz der Stiftung solltest Du ggf. die Anmietung von Räumlichkeiten und deren Bedingungen geklärt haben.

- Die Personen zur Besetzung des Vorstandes und eines etwaigen Beirates (Kuratorium) sollten bestätigt sein und die Bedingungen der Tätigkeit geklärt sein. Sonstige erforderliche Personen, wie Geschäftsführer, etc. sind ausgewählt und arbeitsrechtliche Dokumentation ist verfügbar.

- Die Dokumentation der Stiftung – Stiftungsgeschäft und Stiftungssatzung und etwaige weitere Geschäftsordnungen – sollten finalisiert sein und mit der Behörde abgestimmt bzw. vorbesprochen sein.

- Sofern die Stiftung gemeinnützig sein soll, sollte die Anerkennung der Gemeinnützigkeit vorab mit dem Finanzamt auf der Basis der finalen Entwürfe von Stiftungsgeschäft und Stiftungssatzung geklärt sein.

- Wann und wie wird das Geld wohin bezahlt (Klärung der Verfügbarkeit des Geldes und Abklärung der Kontoeröffnung) bzw. wann und wie werden die Vermögensgegenstände (wie z.B. Unternehmensbeteiligungen) auf die Stiftung übertragen und was sind oder wären die steuerlichen Folgen?

- Wie soll die Stiftung Erträge generieren? Inwiefern übersteigen die generierten Beträge den erforderlichen Aufwand? Gibt es einen Business Plan?

- Soll die Stiftung auch Stiftungsvermögen über Beiträge von Dritten (wie z.B. Spenden) einwerben? Wie soll diese Einwerbung von Beträgen organisiert sein?

Natürlich gibt es noch vieles andere zu tun, wie Erstellung eines Logos, Anwerbung von Spenden oder Zustiftungen, eventuell Anwerbung von MItgliedern für einen Verein, der den Stiftungszweck fördert, Anmietung und Aufbereitung von Räumlichkeiten/ Sportanlagen, etc.

Für die Muster zu Stiftungsgeschäft und Stiftungssatzung verweisen wir auf folgende Links:

Bundesverband Deutscher Stiftungen e.V. – Stiftungsgeschäft

Bundesverband Deutscher Stiftungen e.V. – Satzung

Bayerisches Staatsministerium – Muster Stiftungsgeschäft und Satzung

b) Gründung der selbständigen Stiftung

Nachdem alle Vorbereitungshandlungen getroffen sind, kann die selbständige Stiftung errichtet werden

Schritt 1: Stiftungsgeschäft

Der Stifter / die Stifterin beschreibt das Stiftungsgeschäft. Er gibt Name, Sitz, Zweck und Rechtsform (= rechtsfähige Stiftung (des bürgerlichen Rechts)) der Stiftung an. Weiter gibt er an, mit welchem Vermögen die Stiftung ausgestattet ist, welcher Personen den Vorstand bilden und welche im Kuratorium sitzen.

Für sonstige Regeln kann er auf die angehängte Satzung verweisen. In der Satzung sollte folgendes geregelt sein:

- Name, Sitz, (Wiederholungen aus dem Stiftungsgeschäft)

- Vermögen (Wiederholung), mit näheren Ausführungen zur Verwendung von Erträgen, ggf. auch Vorgaben zur Anlage und Erläuterungen zu den Rechten, die Begünstigte an dem Vermögen haben.

- Zweck (Wiederholung ), ggf. mit näheren Erläuterungen zur Gemeinnützigkeit (abgestimmte Formulierungen mit dem Finanzamt), falls die Stiftung gemeinnützig ist

- Aufgaben, Zusammensetzung, Organisation der Leitungsorgane und Beratungsorgane,

- Vertretungsregelung (wer vertritt Stiftung nach außen – i.d.R. der Vorstand)

- Mehrheiten für Beschlussfassungen, Voraussetzungen für Satzungsänderungen (ist üblicherweise in Satzungen enthalten, wenngleich in der Praxis Änderungen der Satzung eher selten sind)

- Regelungen zum Vermögensanfall, d.h. wer bekommt das Vermögen im Falle einer Auflösung der Stiftung oder bei Wegfall der Gemeinnützigkeit (falls Stiftung gemeinnützig ist)

Das Stiftungsgeschäft muss vom Stifter handschriftlich unterschrieben werden. Eventuell bietet es sich an, das Geschäft direkt bei der Behörde zu unterschreiben, um Spekulationen über die Authentizität Der Unterschrift zu vermeiden.

Schritt 2: Antragsstellung

Bei der zuständigen Behörde muss ein Antrag zur Errichtung einer rechtsfähigen Stiftung gestellt werden, der zusammen mit dem unterschriebenem Stiftungsgeschäft und Satzung bei der Behörde eingereicht werden.

Schritt 3: Anerkennung

Die selbständige Stiftung entsteht mit ihrer Anerkennung durch die zuständige Behörde mittels Verwaltungsakt. Die Behörde muss die Stiftung anerkennen, wenn keine Gründe bestehen, die Anerkennung zu versagen. U.a. kann die Behörde die Anerkennung versagen, wenn die dauernde und nachhaltige Erfüllung des Stiftungszwecks nicht gesichert erscheint oder der Stiftungszweck das Gemeinwohl gefährdet (Umkehrschluss zu § 80 Abs. 2 BGB). Weiter wird geprüft, ob die Stiftung einen Namen und einen Sitz hat, und ob es Regelungen zur Bildung eines Vorstandes gibt. (vgl. dazu § 81 BGB). Ggf. darf die Behörde erforderliche Ergänzungen vornehmen, soweit nicht nach § 80 Abs. 2 BGB die Anerkennung zu versagen ist (vgl. § 83 Satz 2 bis 4 BGB).

Die Gemeinnützigkeit der Stiftung ist keine Voraussetzung für die Anerkennung durch die Behörde, zumal es auch Stiftungen gibt, die nicht gemeinnützig sein sollen. Will man eine Stiftung nur ins Leben rufen, wenn diese als Gemeinnützigkeit anerkannt ist, sollte man die Anerkennung der Gemeinnützigkeit durch das Finanzamt bereits mit der zuständigen Finanzbehörde abgestimmt haben, bevor das Stiftungsgeschäft unterschrieben ist und der Antrag auf Anerkennung der Stiftung bei der zuständigen Behörde eingereicht ist.

Schritt 4: Anmeldung, Nachweis der Vermögensübertragung

Sobald die Anerkennung der selbständigen Stiftung durch die Behörde vorliegt, kann die Stiftung zur Eintragung in das Stiftungsregister angemeldet werden.

Außerdem wird der Stifter aufgefordert, den Nachweis zu erbringen, dass das im Stiftungsgeschäft angegebene Stiftungsvermögen der Stiftung zur Verfügung steht. Je nach Stiftungsgeschäft müssen dann Gelder auf ein Konto der Stiftung gezahlt werden oder Unternehmensanteile in die Stiftung

Schritt 5: Gemeinnützigkeit

Sofern die Stiftung gemeinnützig sein soll, stellt man beim Finanzamt den Antrag auf Anerkennung der Gemeinnützigkeit, sobald die Stiftung im Stiftungsregister eingetragen ist. Die Abstimmung der Anerkennung der Gemeinnützigkeit sollte bereits vor Unterzeichnung des Stiftungsgeschäfts und Antragstellung bei der zuständigen Behörde mit der Finanzbehörde abgestimmt sein. Andernfalls kann man in die missliche Situation kommen, dass die Stiftung von der zuständigen Behörde anerkannt ist, aber die steuerliche Begünstigung der Stiftung fehlt, weil das Finanzamt die Anerkennung der Gemeinnützigkeit verweigert.

Sobald die Gründungsschritte durchlaufen sind (einschließlich der Gemeinnützigkeit, soweit die Stiftung gemeinnützig sein soll), nimmt die Stiftung ihre Tätigkeit auf.

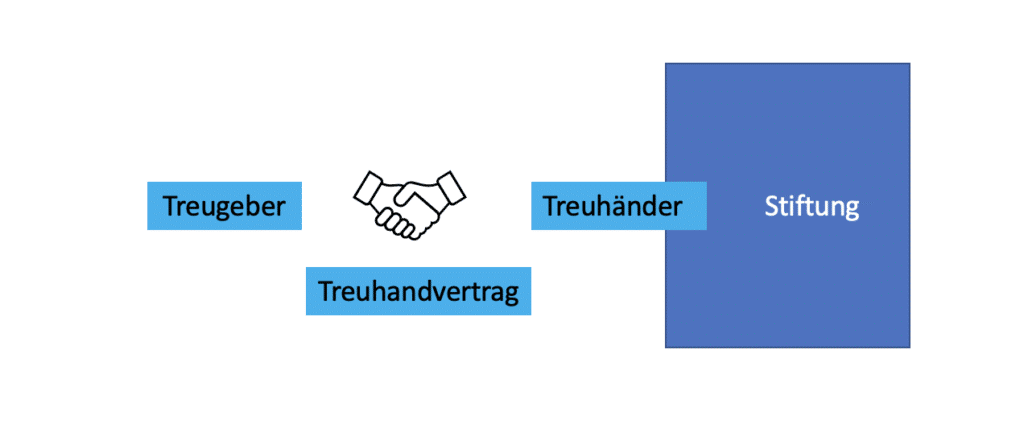

3. Unselbständige Stiftung

Bei der unselbständigen Stiftung gründet man keine Stiftung sondern man schließt einen Treuhandvertrag mit einem Treuhänder (möglicherweise eine selbständige Stiftung), der die zugewandten Mittel nach Maßgabe des Treuhandvertrages und den Regeln, die der Treuhänder im Einklang mit dem Treuhandvertrag aufgestellt hat (beispielsweise Stiftungsgeschäft, Satzung, Ordnungen), verwendet.

a) Vorbereitungshandlungen

Zunächst sollte man sich mit der rechtlichen Konstruktion und ihren Möglichkeiten vertraut zu machen:

Wir empfehlen, den Beitrag von Markus Heuel: Die Treuhandstiftung – Grenzen und Möglichkeiten, erschienen in Stiftung & Sponsoring Ausgabe 4 in 2012 (wenn Du das in einer Suche eingibst, sollte ein Download-Link als Treffer auftauchen).

Findest du die unselbständige Stiftung nach einer vertieften Beschäftigung mit dem Thema immer noch interessant, müsstest Du zur weiteren Vorbereitung der Zuwendungen an den Treuhänder zwei Arbeitsstränge abarbeiten:

Zum einen bedarf es einer Due Diligence der Stiftung des Treuhänders. Ist die Stiftung ordentlich errichtet? Werden die Gelder ordentlich verwaltet und ist die Verwendung der Gelder für die gewünschten Zwecke sichergestellt? Ist die Stiftung als gemeinnützig anerkannt?

Zum anderen muss eine Due Diligence zum Treuhänder gemacht und der Treuhandvertrag mit dem Treuhänder ausgehandelt werden. Wichtige Fragen sind dabei: Welche Reputation hat der Treuhänder? Wie groß ist mein Einfluss auf die Verwendung der Mittel? Welche Möglichkeiten habe ich, die Zuwendung rückgängig zu machen und das Geld zurückzubekommen?

Für die Ausgestaltung des Treuhandvertrages kannst Du hier ein Muster finden:

Bundesverband Deutscher Stiftungen

Ein Muster für das Stiftungsgeschäft einer Treuhandstiftung nebst Satzung der Treuhandstiftung findest du hier:

b) Abschluss des Treuhandvertrages

Sobald Du dich von der Stiftung des Treuhänders und dem Treuhänder zu deiner Zufriedenheit überzeugt hast und der Treuhandvertrag ausverhandelt ist, kann der Treuhandvertrag unterzeichnet werden. Danach müssen die Gelder oder sonstigen Vermögensgegenstände dem Treuhänder zur Verfügung gestellt werden und die unselbständige Stiftung nimmt ihre Arbeit auf.

4. Exkurs – Formale Fragen zur Gründung, u.a. virtuelle Gründungen und Versammlungen

Zur Stiftung gibt es keine formalen Gründungsvorgaben, außer dass das Stiftungsgeschäft eigenhändig unterschrieben werden muss und mit dem Antrag auf Errichtung der Stiftung das unterschriebene Stiftungsgeschäft nebst Satzung im Original bei der Behörde eingereicht werden muss.

Gibt es mehrere Stifter, können Sie entscheiden, ob sie sich treffen, um das Stiftungsgeschäft gemeinsam zu unterschreiben oder die Originalunterschriften im Umlaufverfahren einholen. Über die Anerkennung der Stiftung entscheidet die Behörde nach Einreichung des Antrags zusammen mit unterschriebenem Stiftungsgeschäft und Satzung. Es bietet sich an, mit der zuständigen Behörde vorab abzustimmen, ob Unterschriftsbeglaubigungen erforderlich sind, wenn das Stiftungsgeschäft nicht vor der Behörde unterschrieben wird.

Errichtungsvoraussetzungen für eine Stiftung sind also eigenhändige Unterschriften der Stifter und die Anerkennung der Stiftung durch die Behörde. Die Errichtung der Stiftung erfolgt also nicht in einer versammlung. Deshalb ist Frage, ob eine virtuelle Gründung möglich ist, nicht relevant.

Es empfiehlt sich, in der Satzung und ggf. auch etwaigen Ordnungen (für den Beirat / das Kuratorium oder den Vorstand) Regelungen aufzunehmen, welche die virtuelle Versammlung des Vorstands und des Kuratoriums zulassen. In der COVID-Krise hat sich gezeigt, dass das vor allem relevant ist für die Neubestellung des Vorstandes, wenn seine Amtszeit abgelaufen ist. In Artikel 2 § 5 Abs. 1 des Gesetzes über Maßnahmen im Gesellschafts-, Genossenschafts-, Vereins-, Stiftungs- und Wohnungseigentumsrecht zur Bekämpfung der Auswirkungen der COVID-19-Pandemie (gilt noch bis August 2022) ist ausdrücklich geregelt, dass der Vorstand einer Stiftung nach Ablauf seiner Amtszeit bis zu seiner Abberufung oder der Bestellung eines neuen Vorstandes im Amt bleibt.

Eine Standardklausel zur virtuellen Versammlungen zur Bestellung des Vorstandes könnte wie folgt lauten:

Die Sitzung kann als Präsenzveranstaltung, als virtuelle Veranstaltung (über ein Videokonferenzsystem, eine Telefonkonferenz oder mit Hilfe sonstiger technischer Hilfsmittel) oder auch als hybride Veranstaltung (teilweise Präsenz und teilweise virtuelle Zuschaltung der Vorstände [der Beiräte]) durchgeführt werden. Der Vorstand [Der Beirat] wird die Art der Sitzung in der Einladung ankündigen und technische Details mitteilen, sofern die Einrichtung einer virtuellen Plattform angedacht ist. Auch bei einer Präsenzsitzung darf eine virtuelle Plattform genutzt werden, um beispielsweise die Einladung zu hinterlegen, Anwesenheiten zu erfassen, Bestätigungen einzuholen oder Abstimmungen durchzuführen. Zudem kann auf der virtuellen Plattform das Protokoll zu der Versammlung abgelegt werden.

Artikel teilen:

Wir schreiben über relevante Themen des E-Commerce und andere Bereiche praxisnah. Spricht Dich das an? Vermisst Du etwas? Wir freuen uns, von dir zu hören und werden es nutzen, um noch besser zu werden.